近期,无论是稀缺萌物“猫爪杯”,还是流量人物的“柯尔鸭”,都在网络上掀起了对于宠物行业的热议。实际上,嗅觉敏锐的创投资本早已看到宠物市场的巨大潜力,并已经试图在向产业链的各个角落延伸布局。

宠物行业景气度上行

随着经济的快速发展,消费升级的浪潮下,可以明显感受到身边饲养宠物,或者有饲养宠物想法的人越来越多。

90后独居“深漂”的苗先生在接受记者采访时表示,他所养的猫一次性购入包括打针的费用大约2000元左右,每月猫粮、猫砂等费用超过200元,综合来看一年的养猫投入的成本接近3000元,这一价格他可以接受,因为养宠物确实可以在闲暇时缓解与释放生活与工作的压力,是良好的陪伴。

正如此前相关研究报告指出的那样:“宠物行业的核心增长逻辑在于人均可支配收入水平的不断提升、消费升级带动品质生活的需求、独生子女和老龄化的人口结构情感需求等。”细分来看,首先是经济因素,随着经济水平提高,可支配收入上升,宠物消费升级趋势将延续,有望迎量价齐升。其次,人口结构方面,独生子女家庭增多、人口老龄化明显、普遍晚婚晚育等因素刺激陪伴需求。第三,文化因素方面,社会广泛对宠物的关怀氛围,驱动宠物消费增长。

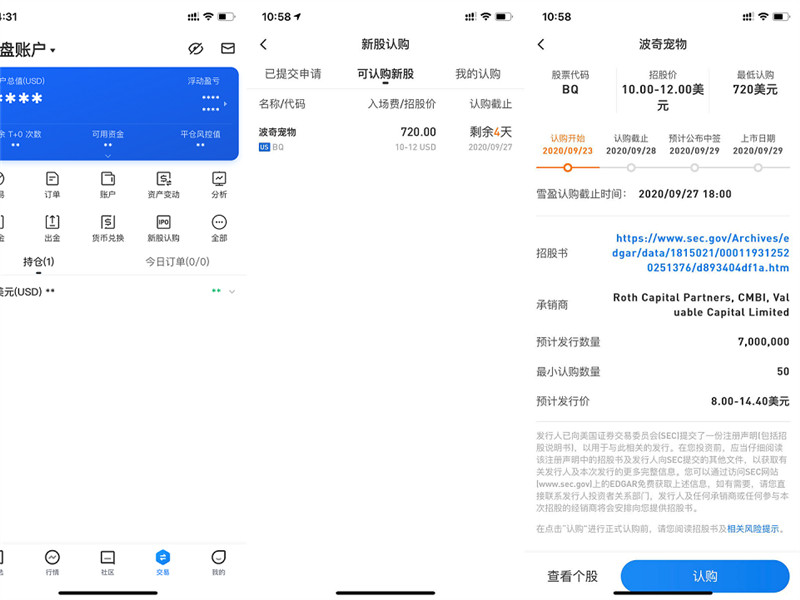

与此同时,逻辑合理的背后,行业景气度上行也有诸多数据验证。从去年“双11”的数据就可见一斑。有分析援引淘数据显示,宠物行业最大的垂直电商平台波奇网从2014年双十一大促全平台单日突破2000万,到2018年突破1.6亿元,单日销售额5年间复合增长率达到51.57%,波奇网的快速成长也从侧面印证了宠物行业的高增速。除此以外,2018年双十一当天E宠商城销售额突破1亿元,华元宠物多店销售额突破7600万元,各大知名宠物品牌也表现亮眼。

《2018年中国宠物行业白皮书》显示,2018年中国宠物(犬猫)市场规模达到1708亿,单只年消费金额5016元,较2017年增长15%。而结合多家券商及产业研究所分析报告来看,国内宠物行业在2020年总体规模或将达到2000亿。

资本看好本土品牌前景

实际上,资本对宠物行业早有布局。相关统计显示,自2015年起多家宠物类企业在新三板、A股以及港股挂牌或上市寻求融资。而在一级市场,2014年起,宠物企业的融资数量与规模也迅速上升。

青桐资本统计显示,2018年宠物行业发生超过32起融资事件。青桐资本指出,资本不再像早期过度聚焦于宠物医疗和食品领域,新兴的宠物服务和宠物用品行业也受到资本关注。其中宠物用品融资数量最高占比达28%,宠物服务数量占比21.9%,反映出资本对于宠物新兴服务市场的认可。从融资轮次的角度看,2018年宠物行业企业在天使轮和A轮前后获得融资数量最多,分别为11起和12起,可以看出主要集中在偏早期阶段,也说明资本看好本土品牌的前景。

青桐资本指出,宠物食品分为主粮和零食,主粮一直是宠物商品消费的重心,国外品牌占据超过一半的市场份额。从2015年以来宠物主粮市场份额逐步下滑,降幅达到7.84%,而零食市场却增长了3.79%,在宠物市场消费类占比达21.8%。由于海外品牌在宠物零食布局力度较小,竞争不充分,零食成为国内公司的主要突破口,行业新玩家加速入场,采取差异化竞争的策略,避开主粮之争。梳理目前国内的主要的宠物食品公司,青桐资本发现除佩蒂和中宠股份等上市企业,行业内有6家公司在2018年获得了融资,说明资本市场对本土品牌的关注和认可。

此外,宠物产业链中不少相对新兴的业态也开始受到关注。青桐资本报告指出,宠物保险是2018年宠物新兴服务行业的热点,不仅开始受到资本关注,创业入局者也开始增加。青桐资本对市场上保险产品进行了梳理发现,宠物保险主要有两类,为医疗险和责任险。其中医疗险是最主要也是保险公司主推的产品,其保费每年平均约500元至1000元,保额5000元到20000元不等。

某相关智库研究机构指出,国内第三方诊断和检测的盈利能力比医院强,目前由于国内宠物实验室检测还没有国家标准,所以国内动物医院80%以上的送检业务集中在拓瑞、联宠和博敏达这三家实验室,这是国产实验室品牌的有利窗口期。资料显示,拓瑞医疗成立于2013年,目前融资总额已超过1亿元。联宠成立于2014年,融资额近3亿元,其业务范围比较广,包括面对宠物医院和宠物店的SAAS管理软件、经销商B2B平台和第三方检测。